【記者 王瀞/綜合報導】

網路生態近十年來快速成長,網紅收入逐漸受到關注,財政部國稅局也開始強化相關課稅規範,將網紅收入納入制度管理。面對多元且跨平台的收入來源,如何界定課稅範圍、掌握金流,以及在查核與隱私之間取得平衡,成為當前數位經濟下的重要課題。

創作者激增 網紅經濟快速崛起

台灣網紅產業鏈近十年來快速發展,社群平台如YouTube、Instagram與TikTok普及,每個人都可以透過影像與社群經營累積影響力。創作者如雨後春筍般湧現,帶動網紅產業在短時間內快速擴張,網紅變成具有龐大商業價值的影響力經濟體。

社群平台多元,養育無數網紅。【記者 王瀞/拍攝】

國稅局出手 網紅收入納入營業稅規範

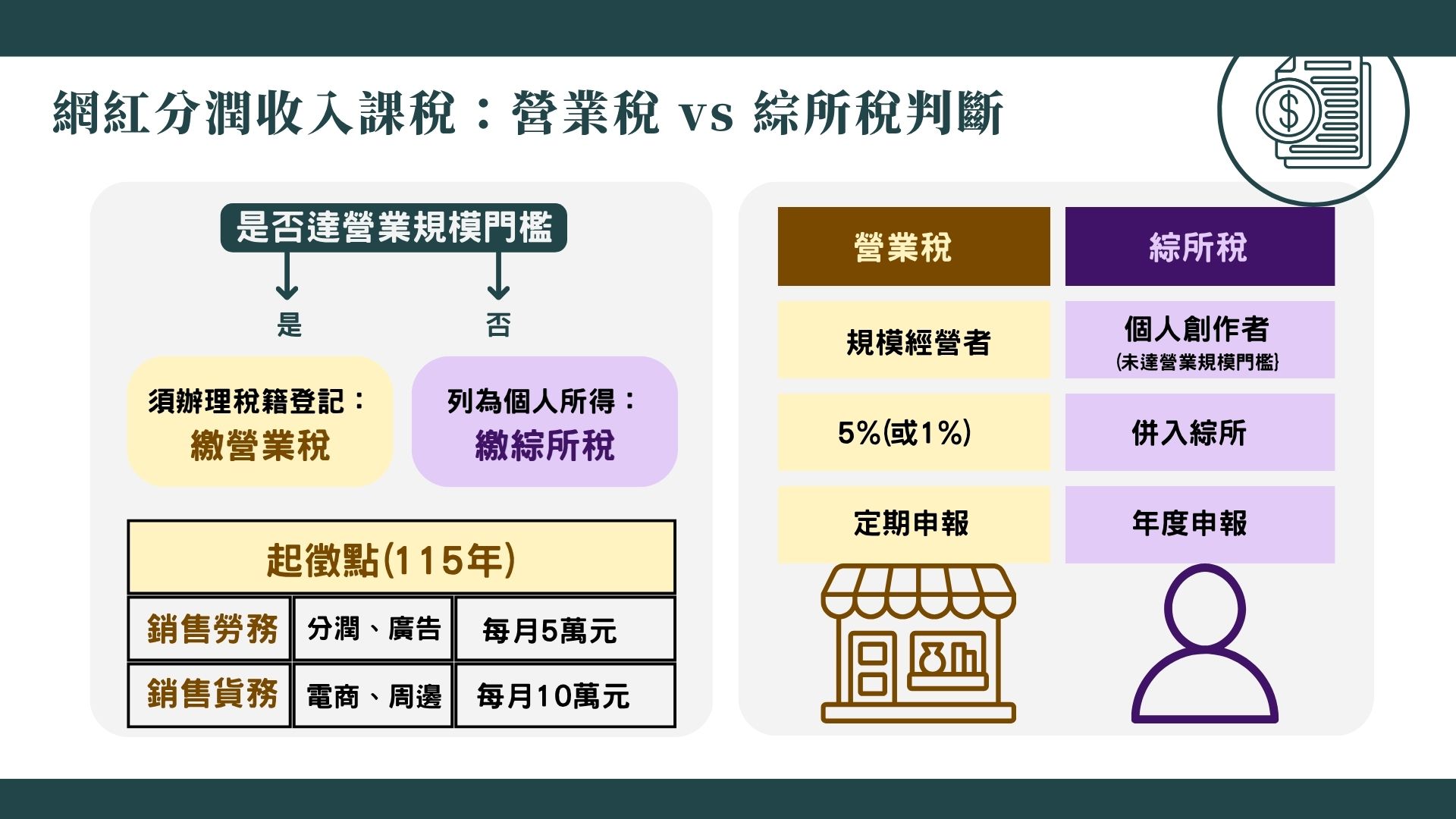

隨著網紅產業規模擴大,財政部國稅局逐步建立相關課稅標準。財政部北區國稅局楊梅稽徵所稅務員王薇涵表示,是否須申報營業稅,要先檢視自己是否須辦理稅籍登記,包括是否有固定營業場所、是否雇用員工以及每月銷售額是否達到起徵點<註一>,其中一項符合即須辦理並申報營業稅,若不需稅籍登記者,所得則列入個人綜合所得稅中的執行業務所得申報。

財政部官網公告的網紅分潤收入的判定標準,包括營業規模門檻、營業稅起徵點的判定與營業稅與綜所稅的差別。【記者 王瀞/製圖】

針對未申報情形,王薇涵指出,目前至115年6月30日仍屬輔導期,國稅局已建立網紅名單,並主動發函提醒申報義務,輔導期結束後將啟動專案調查,針對網紅金流進行查核。然而,由於網紅收入來源多元,涵蓋業配合作、平台分潤與跨境收益,使課稅認定相對複雜,也讓制度在實務推動上面臨挑戰。

新制衝擊網紅 申報與經營壓力浮現

在課稅規範逐步明確後,網紅也開始感受到制度帶來的影響。目前以經營Instagram和Threads為主的網路紅人游金海表示自己的主要收入多為業配,稅法在2025年底調整後,反而讓不少同業對申報方式感到困惑,由於多數網紅缺乏法律與稅務專業,在未充分理解相關規範又沒有請專業人士協助的情況下,恐出現漏報或申報不實等情形。

因此,面對制度轉變,有網紅開始規劃成立工作室或公司,區分個人與業務支出,讓金流與稅務管理更系統化。游金海同時也建議政府應提供更明確的指引與系統工具,以減輕申報負擔。他說:「應該要完整的列出清單哪一些的收入可以視為成本,政府應根據頻道類型列出清單,還有用API<註二>串連大數據,可以不用讓創作者自己手動計算海外分潤與平台扣繳等。」

制度發展與未來挑戰

隨著網紅課稅制度逐步推動,相關執行面也浮現新的挑戰。國稅局在掌握創作者收入來源時,需與數位平台進行資料調取與合作,但過程中涉及使用者隱私與資料保護問題。在稅務透明與個資保護之間,如何取得平衡,成為制度推動的一大難題。若過度強化查核機制,可能引發隱私疑慮,但若資料取得受限,則可能影響課稅公平性與制度落實效果。

在國稅局輔導期間,網紅申報稅務時仰賴自己計算,成本與分潤計算仍有模糊空間,可能發生無意間漏稅情形。【記者 王瀞/拍攝】

面對快速變動的數位經濟型態,對於網紅收入課稅的現行規範仍有待持續調整與完善。如何在保障創作者權益、確保稅收公平與兼顧數位平台運作之間取得平衡,將是未來網紅課稅制度發展的重要課題。

<註一>起徵點:指針對稅法規定徵稅對象開始收稅的金額,以營業稅為例,起徵點為銷售勞務達每月5萬元、銷售貨物達每月10萬元。

<註二>API:Application Programming Interface的縮寫,是軟體系統對外提供的標準化介面,用以讓其他程式存取其功能或資料。