小額終老保險 國人基本保障

【記者 張令儀/綜合報導】

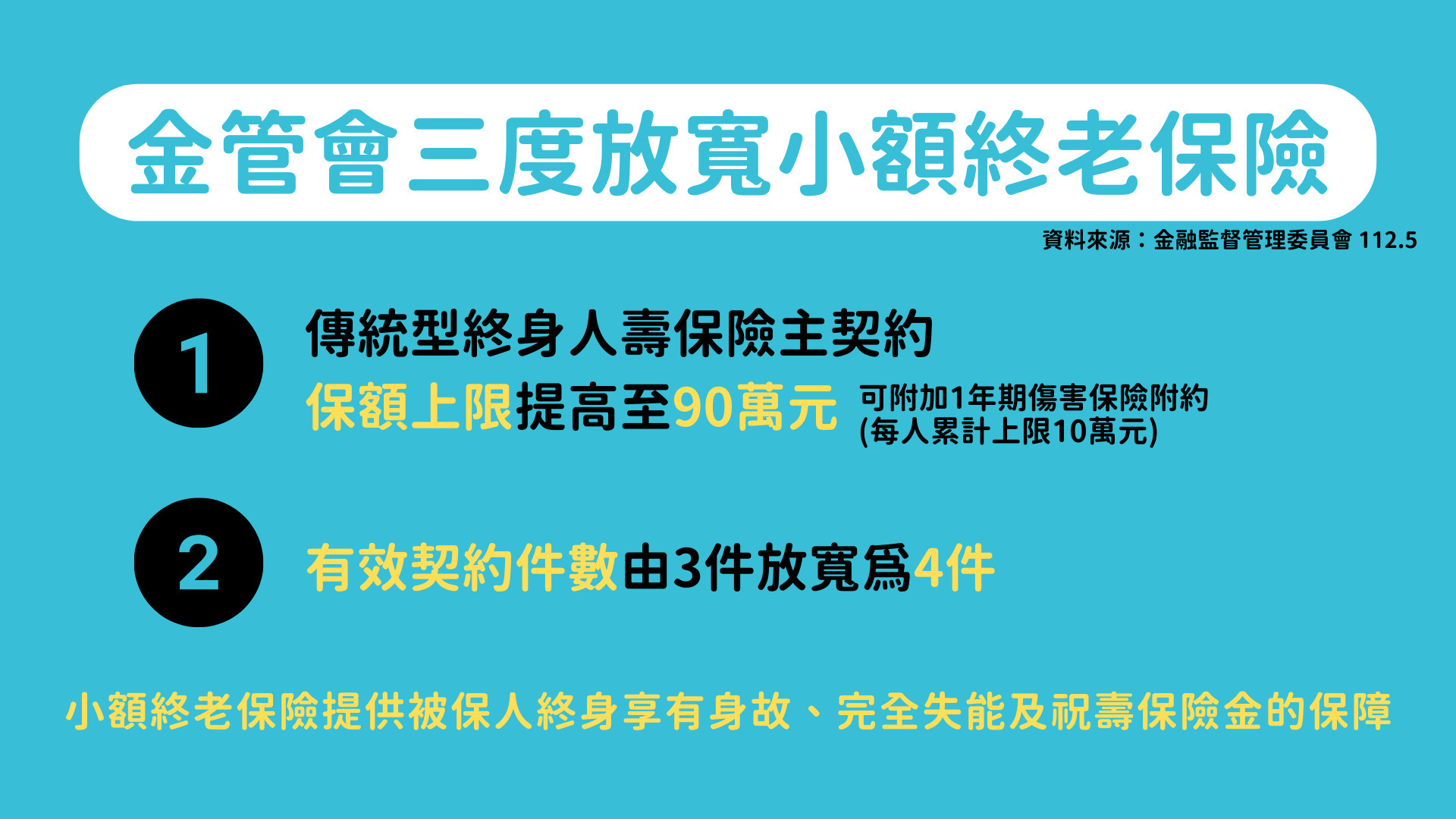

為因應臺灣社會高齡化與少子化的問題,金融監督管理委員會於107年推出政策型保險「小額終老保險」,並於今年(112年)第三度放寬限制,契約保額上限提高至90萬,有效件數也提高為4件,擴大基本保障條件,觸及並幫助更多有需求的國人。

幫助高齡及弱勢者 投保條件放寬

臺灣近年來面臨高齡社會與少子化的雙重人口問題,我國的高齡者人口數百分比預計將在2025年突破20%,邁入超高齡社會。因此如何提升國人於終老以及死亡之保障,成為我國重要的社會問題。金融監督管理委員會(以下簡稱「金管會」)於民國107年推出小額終老保險方案,為政府所協助推動的政策型保險,旨在幫助更多高齡者與弱勢者能夠獲得相應的保障且老有所終。小額終老保險為壽險的一種,主要保障範圍為被保人在身故或是完全失能後的理賠以及祝壽保險金<註一>之給付。

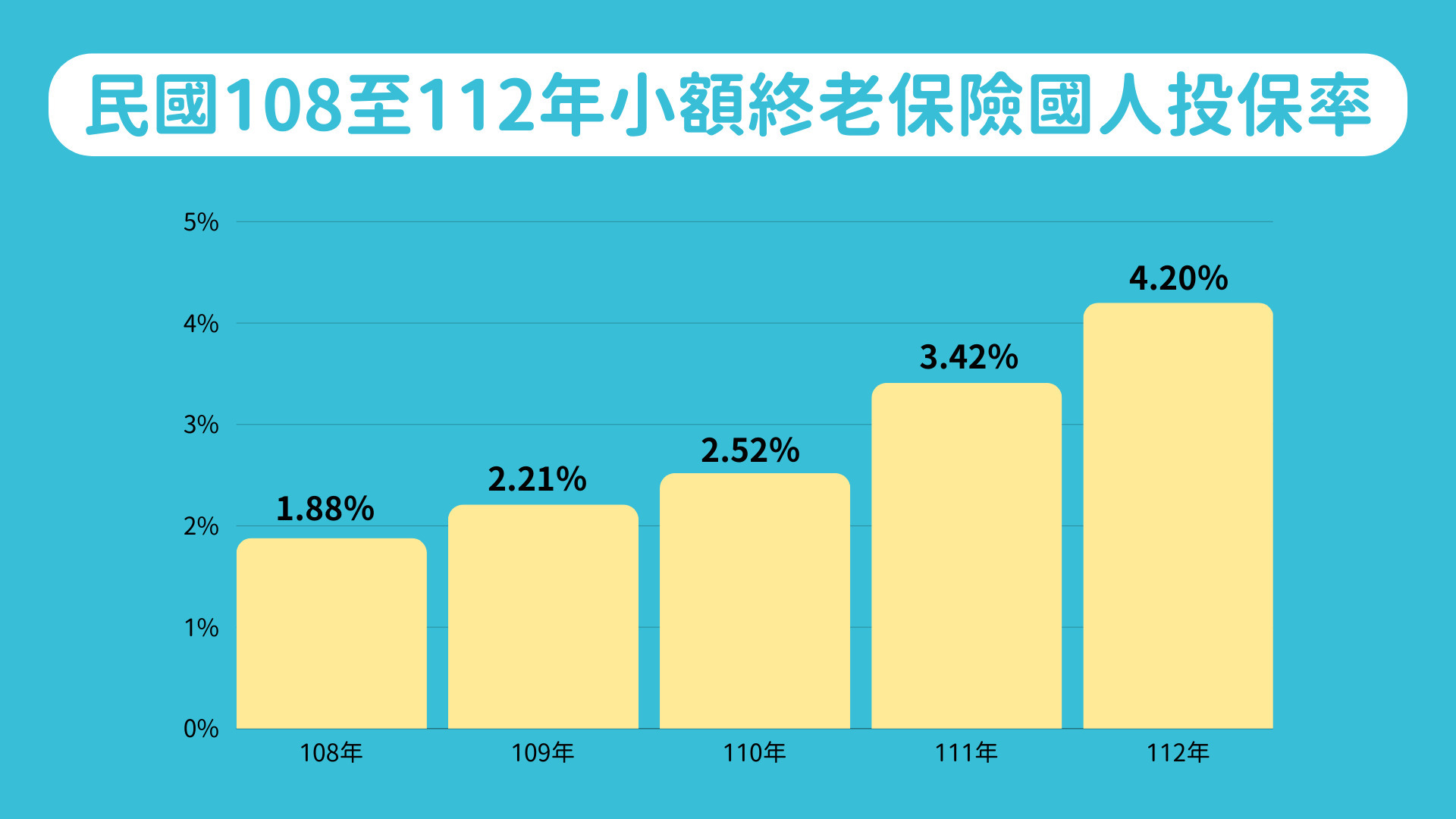

金管會於今年(民國112年)第三度放寬小額終老保險的投保金額與條件,保額上限從新台幣70萬提高至90萬,每人可投保張數從3張放寬至4張,盼能夠加強國人購買此種保險的意願,以獲得更全面的保障。根據金管會資料顯示,於小額終老保險推動初期,民國108年的國人整體投保率僅1.88%,而在多次放寬與提高保額後,投保率於民國112年提升至4.2%。

金融監督管理委員會於112年第三度放寬小額終老保險的保額上限與有效件數,盼能給予國人更多保障。【記者 張令儀/製圖】

小額終老保險自108年推出後,五年來國人的投保率持續上升。【記者 張令儀/製圖】

我國壽險保障差 小額終老限制少

人壽公司保險業務主任張先生表示:「政府會推動這個小額終老保險的目的,是鑑於我們國人的壽險保障不足。」政府推動小額終老保險,目的為使更多高齡者與弱勢者能夠獲得終老的保障,所以有別於一般的終身或定期壽險,保費會更加便宜,保險的限制也相對寬鬆許多。第一,小額終老保險為終身保障,而相較其他同類型的壽險,保費便宜了至少三至四成左右,對國人而言減輕許多負擔;第二,相較其他壽險對被保人年齡與健康程度的限制,小額終老保險最高保險年齡為84歲,且無特殊情況則無需進行體檢。張先生也表示,自從小額終老保險推動以來,投保人數持續上升,且投保人年齡主要落在六至七十歲之族群。

同時投保一般壽險與小額終老保險的民眾嚴小姐說,雖然原本就有購買終身與定期壽險,但政府所推出的小額終老保險因保費低且保障多,能夠多一層保障的因素使她願意去購買。而她也表示,一般終身壽險的保費高,使許多年輕人或是弱勢族群無法負擔,但小額終老保險的方案能實際幫助到特定族群。

建議醫療險優先 兩族群再考慮

保險專家大話保險Arwen表示,小額終老保險雖然保費較低,確實能友善特定族群,不過仍建議國人應從醫療險下手,將小額終老保險當作輔助的儲蓄險<註二>去增加保障。小額終老保險如同一般壽險,只理賠身故或完全失能的狀況,但一般人比起身故更容易遇到疾病等問題,若是因疾病而急需一筆醫療花費,這部分壽險或小額終老保險則無法理賠。大話保險Arwen說:「應該還是要先從基本的定期醫療險下去著手,這邊都已經處理完了之後,考慮你的壽險額度夠了沒,我們最後再去考慮要不要購買小額終老保險。」

大話保險Arwen也提到,小額終老保險的理賠機制是「三年內保本,四年後享最高額保障」,意即投保人如在投保後三年內身故或完全失能,只能理賠已繳保費的金額總和再加上一點利息,在保後第四年開始才能獲得最高額的理賠。針對小額終老保險,大話保險Arwen則建議兩族群投保:第一,五、六十歲以上的族群,因為高齡者身故的可能性較高,所有此情形發生,小額終老保險才能夠真正發揮作用;第二,有體況無法投保醫療險,但仍想購買保險獲得保障的民眾,因小額終老保險有儲蓄作用,即使非身故或完全失能,在有緊急醫療需求時能提領「保單價值準備金」使用。

民眾在進行投保時,仍應考慮自身狀況去做保險產品的購買與規劃。【圖片來源 Pexels/提供】

評估自身狀況 保障最大化

小額終老保險為政府所推動之保險,低保費低限制的特色能幫助到特定族群。即使如此,仍建議國人在購買保險前,應評估自身狀況選擇保險產品,除了作為理財工具外,也最大化對自身以及家人的保障。

<註一> 祝壽保險金:通常出現在人壽保險中。如果在保險合約的時限內,發生了與合約條件相符的事件,通常是達到一定的年齡,保險公司將會給付一筆「祝壽保險金」。

<註二> 儲蓄險:即「儲蓄型保險」,為著重儲蓄效果但保險作用相對較低的保單。無論是年金險、終身壽險、養老險,只要有儲蓄效果,並在一定時間後取得增值效果的保單,都可以稱之為儲蓄險。

<註三>保單價值準備金:簡稱保價金,是指保單的價值。保單價值準備金=我們繳的保費-保險公司的成本(包含理賠成本)後,存放在保險公司的錢。這筆金額會依約定利率逐年累積,成為支付未來的保險金。如有資金需求時,可提前解約,此時保險公司會以保價金的金額,扣除必要費用後,將解約金退還給保戶。