新青安貸款 首購福音還是災難?

【記者 謝慈芸/綜合報導】

臺灣高房價讓年輕人難以成家,政府於2023年推出新青安貸款,協助首購族降低購屋門檻。不過政策上路後也引發炒房、違規轉租與房市過熱等亂象,造成市場失衡與房價飆升,導致首購族面臨更大壓力。新青安究竟是協助圓夢的政策,還是推高房價的隱形推手?

新青安創低利率 助年輕族群購房

臺灣高房價問題長期存在,對許多年輕人來說,購屋不僅是夢想,更是一個沉重的財務挑戰。為了協助首購族圓夢,政府於2010年推出 「青年安心成家購屋優惠貸款」的政策。為進一步優化貸款條件,政府於2023年8月推出「新青年安心成家購屋優惠貸款」(簡稱新青安貸款),提供最高1千萬元貸款額度、最低1.775%利率及最長40年貸款期限,並設有五年寬限期,讓購屋者在寬限期內僅需繳納利息、不必償還本金,以降低初期還款壓力,讓資金運用更加彈性。

相較於一般房貸2%至2.5%的利率,新青安貸款不僅提供更低的貸款利率,更搭配更高的貸款額度與更長的還款期限,大幅降低購屋門檻,吸引更多年輕族群進場。根據中華民國財政部最新統計,截至今(2025)年二月底,新青安貸款已協助超過十萬戶,累計核貸金額達8224億元。使用新青安貸款的民眾石小姐說:「過去一直覺得買房很難,但在看到新青安貸款後,發現只需準備約1百萬元自備款,就能順利買房,讓我終於有自己的家。」

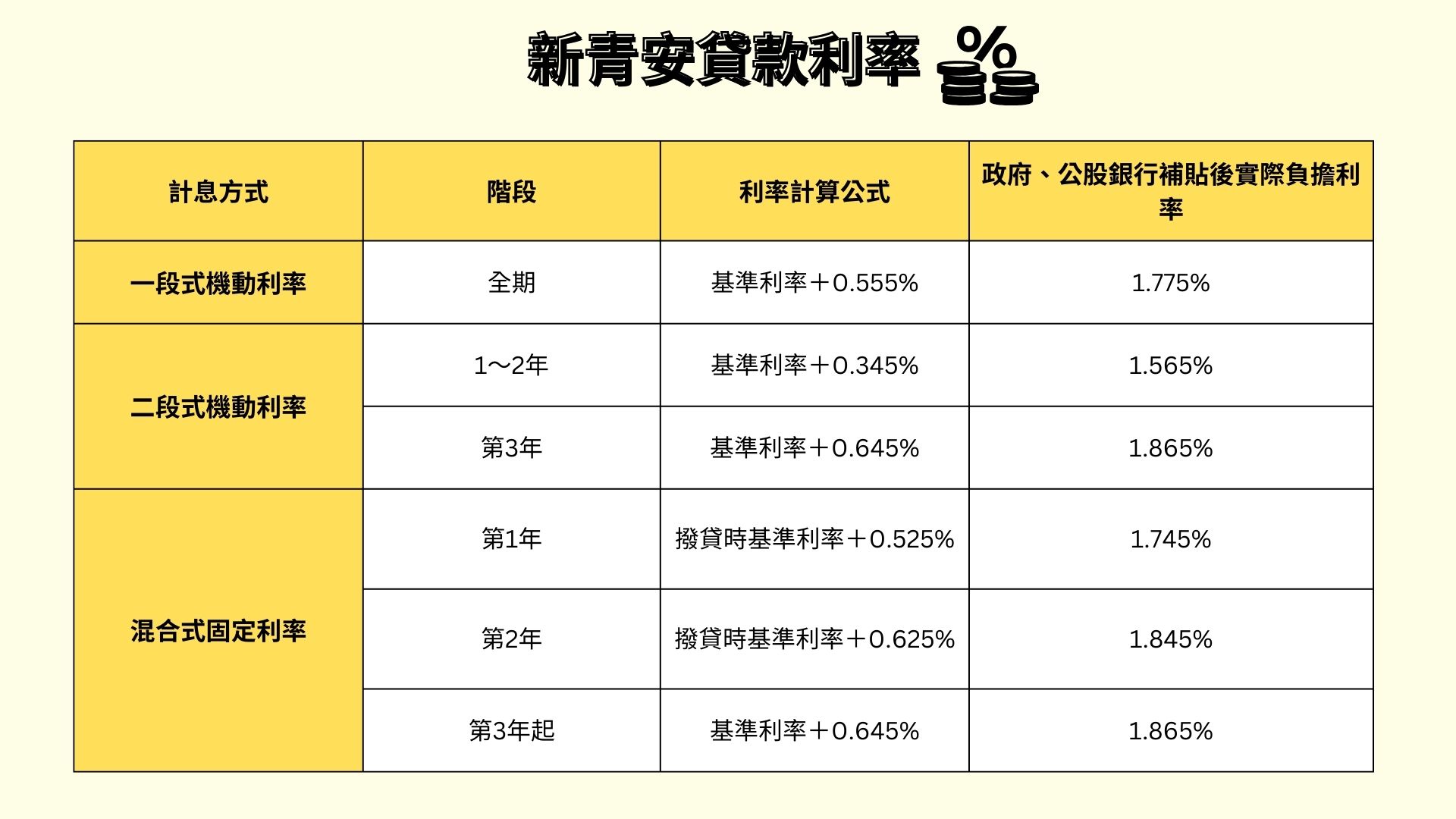

新青安貸款提供一段式機動、二段式機動及混合式固定利率三種計息方式,借款人申請時須選定且不可更改。【記者 謝慈芸/製圖】

房市過熱成挑戰 政府限一人一房

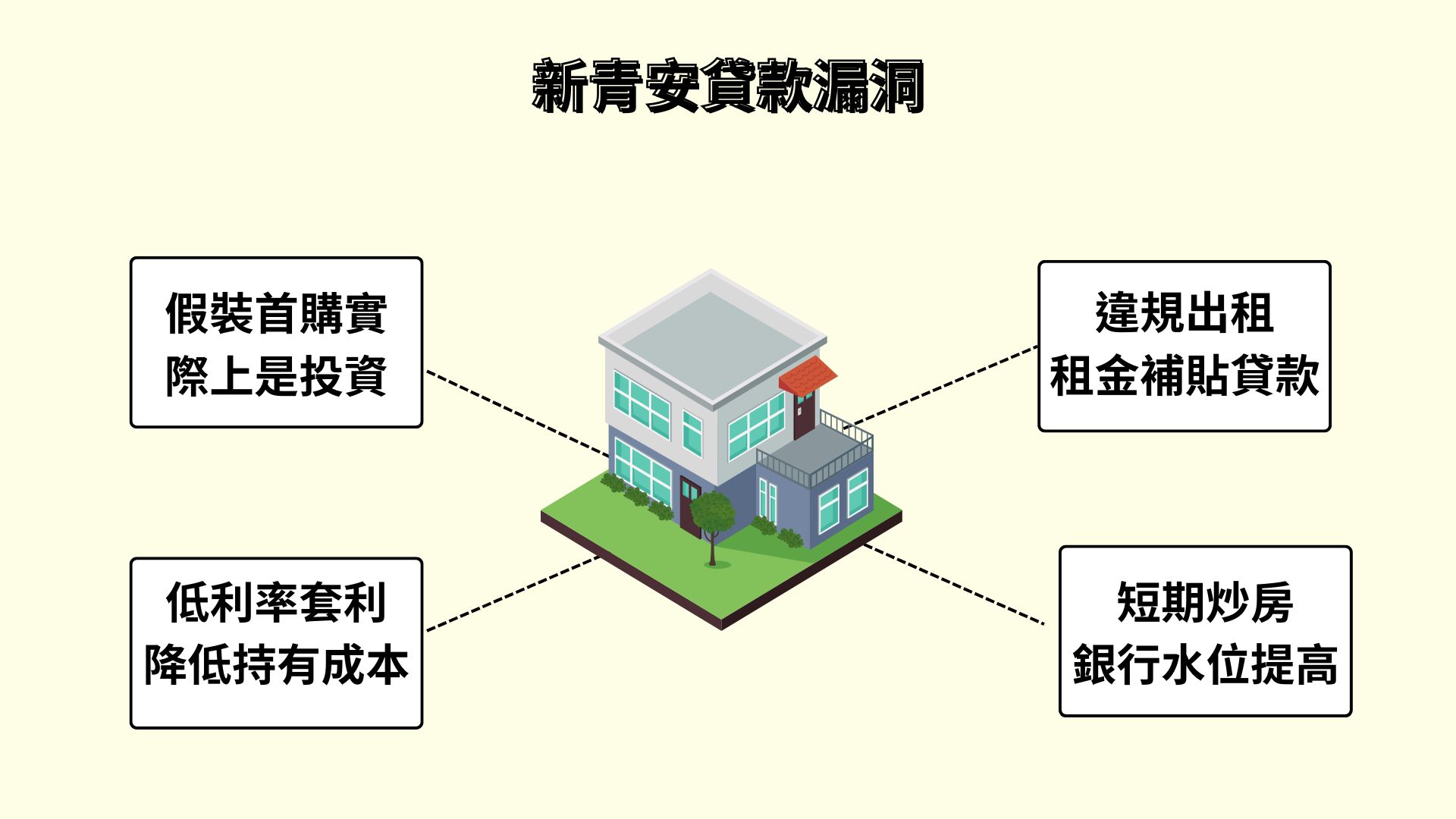

新青安貸款原則上僅供自住使用,但隨著政策規模擴大,市場開始浮現房市過熱及違規使用的問題,使政策公平性與長期穩定性備受考驗。其中,一些購屋者在申請貸款後,將房屋轉租以補貼貸款開支。此外,部分投資客則利用新青安貸款的低利率與五年寬限期,在幾乎無本金壓力的情況下大舉購入房產,並透過短期轉售或出租收取租金套利,使市場交易量快速增加,進一步推升房價。而房價越漲,買家越急,首購族與投資客的購屋行為彼此推動,房市短時間內進入高度膨脹狀態。當市場價格過度上揚後,首購族不僅面臨更高的購屋門檻,也被迫貸款更高金額才能實現置產目標,而投資客則趁勢獲利。此現象不僅違背新青安貸款的政策初衷,也讓政府面臨更嚴峻的市場監管挑戰。

針對這些問題,知名房仲公司研展室副理莊思敏表示,政府已強化監管,並推動多項措施以遏止違規現象。為確保貸款資源真正流向首購族,政府規定貸款人僅能申請一次新青安貸款,防止投資客透過多次申請進行投機購屋。此外,新貸戶在申請時須提供自住切結書,以強化自住規範,避免房屋遭轉租或作為商業用途。同時,金融機構須配合政策,將貸款戶資料報送財團法人金融聯合徵信中心,並透過交叉查核機制,監控貸款使用狀況,以確保政策資源不被濫用。

這些漏洞推高房價與壓縮銀行資金,使首購族更難買房,貸款壓力更大。【記者 謝慈芸/製圖】

限貸令防炒房 首購族影響小

隨著審核機制趨嚴,核貸等待時間延長,部分收入不穩定或信用紀錄不佳的申請者更難獲得貸款。然而,此措施有助於確保貸款資源優先流向財務狀況穩定的首購族,降低未來違約風險,提升貸款計畫的長期穩定性。

此外,為抑制新青安貸款推升房市熱度,政府推出臺灣史上最嚴格的打房措施—限貸令<註一>。莊思敏表示,限貸令直接從資金面收緊購屋者的貸款條件,使整體市場交易量明顯下滑。而首購族受到的影響較小,仍是市場上的主要購買力來源。特別是總價1千5百萬元以下的小坪數住宅,因符合首購族的預算與需求,交易熱度仍維持穩定。相較之下,高總價、中大坪數的房產則因限貸政策影響,購屋門檻提高,市場詢問度明顯下降。

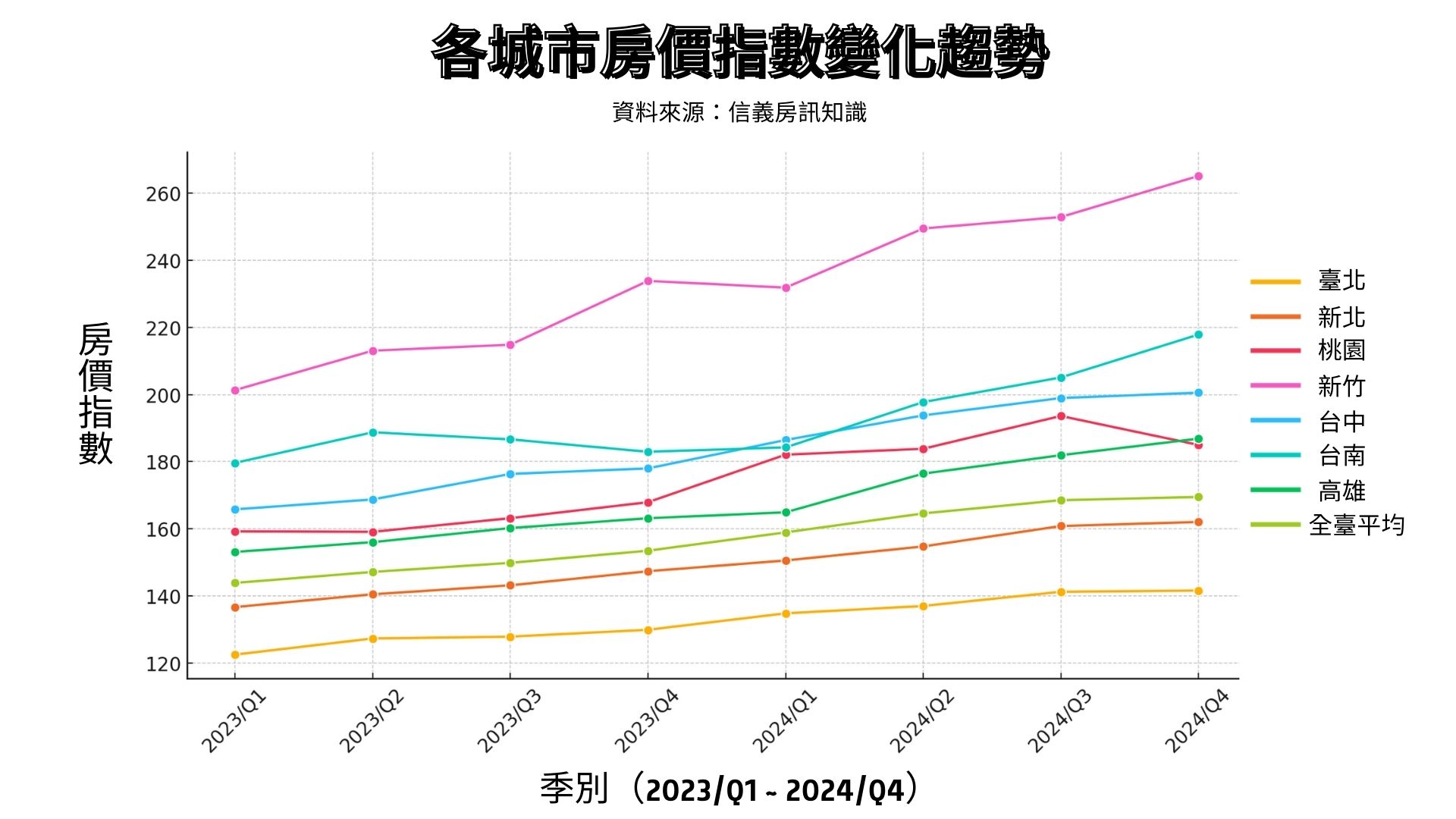

即使限貸令實施,蛋黃區房價仍未鬆動,主因在於需求高與營建成本高,且屋主多選擇惜售出租,等待市場回溫。【記者 謝慈芸/製圖】

購房解方多 民眾亦須評估財力

對於新青安貸款的未來發展,莊思敏認為政策仍有調整空間,須加強違規查核,以確保貸款資源真正用於自住需求;或針對不同區域的房價差異,實施區域化貸款額度,讓高房價區的首購族能獲得更多支持。此外,政府可進一步擴大社會住宅供應,以減少年輕人對高額房貸的依賴,提供更多可負擔的租屋選擇。

她也提醒購屋族應審慎評估自身財務狀況,確保寬限期結束後仍能穩定還款。若缺乏長期規劃,貸款反可能成為沉重壓力。新青安貸款帶來機會,也伴隨風險,唯有政策持續調整與民眾審慎應對,才能讓「安心成家」真正落實於生活中。

<註一>限貸令:依據《銀行法》第 72-2 條規定,商業銀行辦理住宅建築及企業建築放款總額不得超過其放款時存款總餘額與金融債券發售額的30%。換言之,銀行可提供房貸的資金受到總體存款與金融債券發行額限制,房貸放款規模不得超過其資金來源的三成,以避免銀行資金過度集中於房地產市場,降低系統性金融風險。